Observatoire : étude au 30 juin 2016

Publié le 05/08/2016 - Noëlle Vigan et Thomas LangloisNous venons de terminer l'étude trimestrielle des fonds de l'Observatoire de la Gestion Flexible avec des données arrêtées au 30 juin 2016.

Pour mémoire, cette étude analyse les 80 fonds de l'Observatoire sous différents angles, afin d'essayer de distinguer les différents types de comportement quantitatifs : performance, volatilité, ratio de Sharpe, beta, perte maximum, corrélations.

Performance

La performance s'apprécie sur une durée a minima égale à la durée d'investissement recommandée dans le prospectus du fonds : dans l'univers de l'observatoire, cette durée est rarement inférieure à 3 ans. A notre avis, il convient même de regarder sur 5 ans pour appréhender le comportement des fonds sur un cycle économique (même si cette notion est moins stable que par le passé, en raison de la succession de crises rapprochées).

Trois premiers fonds sur 1 an :

| Rang | Fonds | Perf. 1 an |

| 1 | Sextant Grand Large A (C) | 8,66% |

| 2 | Nordea 1 Stable Return Fund BP EUR | 7,68% |

| 3 | JPM Global Macro Opportunities A (C) EUR | 4,10% |

| ... | ... | ... |

| 80 | OFI Kappastocks R (C) | -24,03% |

Trois premiers fonds sur 5 ans (performance annualisée) :

| Rang | Fonds | Perf. 5 ans |

| 1 | H2O Multistragies R C EUR | 10,19% |

| 2 | Sextant Grand Large A (C) | 9,66% |

| 3 | First Eagle Amundi International AE (C) | 9,50% |

| ... | ... | ... |

| 68 | Alienor Optimal A | -3,97% |

La dispersion des performances est importante : 14,16% entre la meilleure et la moins bonne performance annualisée sur 5 ans. Sur 5 ans, il est ennuyeux pour un investisseur en fonds flexible de ne pas enregistrer un rendement positif.

Volatilité

Nous observons également les volatilités des fonds sur 1, 3, 5 et 8 ans. Nous avons décidé de calculer un score de volatilité selon une méthode sans doute très rustique, mais qui nous semble restituer de façon assez fidèle le profil du risque de chacun des fonds de l'Observatoire.

| Fonds | 1 an | 3 ans | 5 ans | 8 ans | Moyenne | Score |

| Echiquier Patrimoine | 3,55% | 2,62% | 2,55% | 2,50% | 2,81% | Bon |

| M&G Optimal Income Fund | 4,13% | 3,00% | 3,67% | 4,53% | 3,83% | Bon |

| AFER Patrimoine | 3,89% | 3,57% | 4,38% | 4,55% | 4,09% | Bon |

Parmi les fonds ayant au moins 5 ans d’historique, Echiquier Patrimoine, M&G Optimal Income Fund, AFER Patrimoine, RMA Diversifié Vol 4 P, Ethna-AKTIV T et Groupama FP Flexible Allocation I font partie des options les moins volatiles sur toutes les périodes considérées avec des volatilités systématiquement inférieures à 5%.

Sans surprise, ces fonds font partie des flexibles prudents. Un de ces fonds s’était d’ailleurs fixé un objectif de volatilité maximale dans son prospectus et le respecte parfaitement : 8% pour AFER Patrimoine. Pour Echiquier Patrimoine, Ethna-AKTIV T, M&G Optimal Income Fund et Groupama FP Flexible Allocation I même s’ils ne se fixent pas de telles contraintes, se présentent, dans leur prospectus, comme des flexibles prudents et limitent leur exposition actions à 50%.

A l’opposé, H2O Multistrategies R C EUR, R Valor C et R Club C enregistrent une volatilité élevée et ne semblent pas faire de ce critère leur priorité.

Perte maximum

| Fonds | 1 an | 3 ans | 5 ans | 8 ans | Score |

| Echiquier Patrimoine | 5,75% | 5,92% | 5,92% | 5,92% | Bon |

| Nordea 1 Stable Return Fund BP EUR | 3,25% | 4,74% | 4,74% | 13,31% | Bon |

| Eurose C | 9,23% | 10,19% | 10,19% | 10,19% | Bon |

Parmi les fonds ayant au moins 5 ans d’historique, les champions sur toutes les périodes sont Echiquier Patrimoine, Gutenberg Patrimoine, GF Fidélité, M&G Optimal Income Fund, Nordea 1 Stable Return Fund, Sycomore Allocation Patrimoine R, Eurose C, Diamant Bleu LFP P, RMA Diversifié Vol 4 P, Groupama FP Flexible Allocation I, Entheca Pérennité R, Epargne Patrimoine C et AFER Patrimoine.

A l’autre extrémité, certains fonds ont exposé l’investisseur à des baisses considérables. A 5 ans, un fonds a des pertes maximum supérieures à 35%. Il s’agit de H2O Multistrategies R C EUR (39,80 %). A titre de comparaison, ce fonds a réalisé des pertes maximum supérieures aux actions émergentes (34,97%). A noter que le fonds H2O Multistrategies R C EUR a atteint sa plus forte chute en seulement 2 mois fin 2015 / début 2016 avant de rebondir de manière spectaculaire. Ce fonds enchaîne les périodes de très fortes baisses et de très fortes hausses. Il est ainsi conseillé pour les investisseurs avertis

Ratio de Sharpe

Le ratio de Sharpe permet de confronter les rendements d'un fonds avec sa volatilité. Il mesure le rendement obtenu par point de risque pris. Plus un ratio de Sharpe est élevé, plus l'équipe de gestion aura su créer de la performance tout en maîtrisant la volatilité.

Trois premiers fonds sur 5 ans

| Rang | Fonds | Sharpe 5 ans |

| 1 | Nordea 1 Stable Return Fund BP EUR | 1,56 |

| 2 | Sextant Grand Large A (C) | 1,47 |

| 3 | M&G Optimal Income Fund EURAH (C) | 1,43 |

Les premières places reviennent à Nordea 1 Stable Return Fund BP EUR, Sextant Grand Large A (C) et M&G Optimal Income Fund EURAH (C) qui ont d’excellents ratios de Sharpe quelle que soit la période considérée, ce qui témoigne de leur capacité à capter les hausses tout en gardant une volatilité faible. JPM Global Macro Opportunities A (C) EUR et Tikehau Income Cross Assets C complètent notre top 5.

12 fonds ont un ratio de Sharpe supérieur à 1 à 3 ans, 5 fonds à 5 ans. Ces chiffres sont en légère hausse par rapport au trimestre précédents (10 fonds ayant un ratio de Sharpe supérieur à 1 à 3 ans). Un ratio de Sharpe supérieur à 1 sur moyen/long terme est en effet rare et ce particulièrement dans des marchés incertains. Notons qu'un seul fonds parvient à obtenir un ratio de Sharpe supérieur à 1 à 8 ans. Il s'agit de M&G Optimal Income Fund EURAH (C).

Corrélations

| Rang | Fonds | Corr. 5 ans |

| 1 | Global Allocation-Strategie Plus (S) | 0,23 |

| 2 | JPM GLobal Macro Opportunities A (C) EUR | 0,25 |

| 3 | OFI Kappastocks R (C) | 0,42 |

| 4 | Invesco Balanced-Risk Allocation Fund E | 0,47 |

| 5 | H2O Multistragies R C EUR | 0,49 |

A 3 ans, JPM Global Macro Opportunities A (C) EUR est complètement décorrélé des marchés actions (corrélation négative). A 5 ans, 5 fonds sont peu corrélés au marché actions (corrélation inférieure ou égale à 0,50).

A 5 ans, les grands champions sont JPM Global Macro Opportunities A (C) EUR, GlobalAllocation-StrategiesPlus, OFI Kappastocks R (C), Invesco Balanced-Risk Allocation Fund E et H2O Multistratégies. Ces fonds constituent une bonne opportunité de diversification dans un portefeuille contenant des fonds actions.

Attention toutefois : certains fonds sont peu corrélés au marché actions car ils n’ont pas su prendre la hausse. C’est le cas de OFI Prim Kappastocks R (C) qui a perdu 1,4 % sur les 5 dernières années alors que sur la même période la moyenne de la catégorie (Allocation Flexible Europe) gagnait 13,5%.

C’est pourquoi, même s’il est important d’étudier la corrélation des fonds avec les autres marchés pour bénéficier des effets de la diversification, ce seul critère ne doit pas être suffisant.

A l'autre extrémité, certains fonds dit flexibles sont très fortement corrélés au marché actions et ne permettent pas de diversifier un portefeuille. C'est par exemple le cas de Franklin Glb Fundmtl Strat A qui a une corrélation supérieure ou égale à 0,95 avec l'indice MSCI Monde tant à 3 ans qu'à 5 ans.

Conclusions

Sur 1 an, les marchés financiers ont été particulièrement agités. On peut distinguer trois événements majeurs :

- Le krach boursier en Chine (11/08/2015 au 29/09/2015) : le 11 août 2015, le gouvernement chinois décide de dévaluer le yuan ce qui entraine une chute des marchés asiatiques puis mondiaux fin août. Fin septembre, la reprise s'amorce.

- La grande incertitude (04/12/2015 au 11/02/2016) a eu plusieurs déclencheurs : incertitude concernant le maintien du Quantitative easing, chute des prix du pétrole, difficultés des pays émergents, interrogation sur la croissance chinoise, marché américain incertain. Nous avons choisi comme date de début de cet événement le 4 décembre, date du discours de Mario Draghi, et la fin le 11 février 2016 avec le point le plus bas sur les marchés.

- Le Brexit : le 24 juin 2016, suite aux résultats du referendum au Royaume-Uni, les marchés boursiers ont connu d'importantes pertes en l'espace de deux séances boursières (-11,2% pour l'Euro Stoxx 50 Total Return entre le 24 et le 27 juin, -3,8% pour les actions monde)

Comme nous l'avons déjà vu, il est particulièrement intéressant de s'intéresser au comportement des fonds flexibles dans les phases de baisse du marché. Comment se sont comportés les fonds de l'observatoire durant ces différentes périodes ?

Lors du krach boursier en Chine, les marchés actions monde ont perdu 14% et les marchés actions européens 17,5%. Un seul fonds obtient une performance positive sur cette période : JPM Global Macro Opportunities A (C) EUR qui réussit l'exploit de réaliser une performance de 3,1%. Le fonds géré par JP Morgan Asset Management a souvent été mentionné dans notre observatoire pour sa décorrélation avec les marchés actions monde. Chose rassurante par ailleurs : tous les fonds de l'observatoire réalisent de meilleures performances que les actions européennes sur cette période.

Lors de "La grande incertitude", les marchés actions ont subi de fortes pertes, -17,5%, sur cette période pour les actions monde. Les marchés actions européens ont été encore plus en difficulté avec une perte s'élevant à 19,6%. Trois fonds sont dans le vert sur cette période : JPM Global Macro Opportunities A (C) EUR, Nordea 1 Stable Return Fund Bp EUR et RMA Diversifié Vol 4 P avec des performances respectives de 3,7%, 1,20% et 0,30%.

Une nouvelle fois, la plupart des fonds flexibles ont su atténuer les baisses durant cette période. Seuls 2 fonds réalisent de plus mauvaises performances que les actions européennes et mondiales dont le très surprenant H2O Multistrategies R C EUR.

Enfin, si on s’intéresse à la période du Brexit, 10 fonds sont dans le vert sur ces deux séances très chahutées. Et le grand gagnant est une nouvelle fois le fonds géré par JP Morgan Asset Management, qui nous semble une très bonne option dans les phases les plus difficiles des marchés.

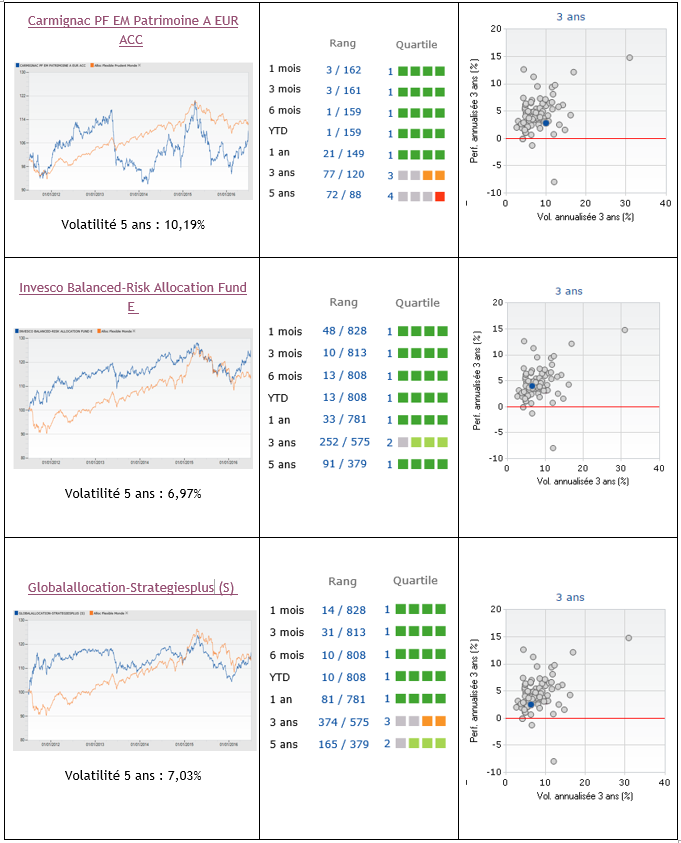

Enfin, comme chaque trimestre, nous avons choisi de mettre 3 fonds en avant. Tous trois avaient connu des débuts très prometteurs suivis de périodes plus difficiles. Ils se sont repris récemment, et plus particulièrement lors du deuxième trimestre 2016.

- Carmignac PF EM Patrimoine A EUR ACC : Après plusieurs périodes difficiles, la société de gestion Carmignac retrouve des couleurs depuis le début d'année. Le fonds Carmignac PF EM Patrimoine, dopé par les bonnes performances des actions émergentes, réalise la meilleure performance de l'observatoire au deuxième trimestre 2016 (+6,9%)

- Invesco Balanced-Risk Allocation Fund E : le fonds géré par Invesco Asset Management a également connu des périodes de fortes turbulences dans le passé mais est largement dans le vert depuis le début d'année (9,9% en YTD)

- Globalallocation-Strategiesplus (S) : après des années prometteuses, le fonds géré par Raiffeisen Capital Management nous était apparu décevant ces dernières années. Nous avions toutefois souligné son intérêt pour diversifier un portefeuille constitué d'actions. Il renoue avec le succès avec un très bon début d'année 2016 qui lui vaut de regagner une 4ème étoile Quantalys.

La prochaine étude trimestrielle de l’Observatoire de la Gestion Flexible sera disponible courant octobre 2016, avec des données arrêtées au 30 septembre 2016.

Vous pouvez télécharger l'étude complète ici.