Observatoire : étude au 31 mars 2019

Publié le 23/05/2019 - Alexandre Prat et Rui FidalgoVoici la nouvelle étude trimestrielle des fonds de l'Observatoire de la Gestion Flexible avec des données arrêtées au 31 mars 2019.

Performance

La performance s'apprécie sur une durée à minima égale à la durée d'investissement recommandée dans le prospectus du fonds : dans l'univers de l'observatoire, cette durée est rarement inférieure à 3 ans. A notre avis, il convient même de regarder sur 5 ans pour appréhender le comportement des fonds sur un cycle économique (même si cette notion est moins stable que par le passé, en raison de la succession de crises rapprochées).

Trois premiers fonds sur 1 an :

|

Rang |

Fonds |

Perf. 1 an |

|

1 |

BL-Global Flexible B |

10,83% |

|

2 |

First Eagle Amundi International AE (C) |

9,79% |

|

3 |

8,85% |

|

|

... |

... |

... |

|

120 |

-16,77% |

Trois premiers fonds sur 3 ans (performance annualisée) :

|

Rang |

Fonds |

Perf. 3 ans |

|

1 |

19,11% |

|

|

2 |

10,90% |

|

|

3 |

Cogefi Flex Dynamic P |

8,51% |

|

... |

... |

... |

|

120 |

Mandarine Reflex R |

-1,38% |

Les 120 fonds de l’observatoire ont plus de 3 ans. L'écart entre le meilleur et le moins bon est de 20.49%. Cet écart s’explique par les très bonnes performances d’H2O Multistrategies R C EUR.

Volatilité

Nous observons également les volatilités des fonds sur 1, 3, 5 et 8 ans. Nous avons décidé de calculer un score de volatilité selon une méthode sans doute très rustique, mais qui nous semble restituer de façon assez fidèle le profil du risque de chacun des fonds de l'Observatoire.

|

Fonds |

1 an |

3 ans |

5 ans |

8 ans |

Moyenne |

Score |

|

Invesco Global Conservative Fd |

1,95% |

2,61% |

2,77% |

2,77% |

2,63% |

Bon |

|

EdR Fund QUAM 5 |

2,92% |

2,93% |

2,77% |

2,54% |

3,79% |

Bon |

|

M&G Optimal Income Fd |

2,64% |

3,39% |

3,13% |

3,47% |

3,16% |

Bon |

Parmi les fonds ayant au moins 8 ans d’historique, RMA Diversifié Vol 4 P, Tocqueville Olympe Patrimoine P, CPR Croissance Défensive P, et M&G Lux Optimal Income A Acc font également partie des options les moins volatiles sur toutes les périodes considérées avec des volatilités systématiquement inférieures à 4%.

Sans surprise, la majorité de ces fonds font partie des flexibles prudents. Un de ces fonds s’était d’ailleurs fixé un objectif de volatilité maximale dans son prospectus et le respecte parfaitement : 8% pour AFER Patrimoine.

52 fonds ont une volatilité 1 an inférieure à 5%. Sur cette période, seul le fonds H2O Multistrategies R C EUR obtient une volatilité importante.

Perte maximum

|

Fonds |

1 an |

3 ans |

5 ans |

8 ans |

Score |

|

4,11% |

5,04% |

6,35% |

6,35% |

Bon |

|

|

5,15% |

6,25% |

6,25% |

6,25% |

||

|

4,96% |

5,77% |

8,58% |

8,58% |

Bon |

A l’autre extrémité, certains fonds ont exposé l’investisseur à des baisses considérables. Par exemple, à 5 ans, H2O Multistrategies R C EUR a enregistré une perte maximum de près de 40% soit 5 points de plus que les actions émergentes. Ce fonds réalise toutefois de très bonnes performances à long terme mais au prix d’une volatilité extrêmement élevée.

Ratio de Sharpe

Le ratio de Sharpe permet de confronter les rendements d'un fonds avec sa volatilité. Il mesure le rendement obtenu par point de risque pris. Plus un ratio de Sharpe est élevé, plus l'équipe de gestion aura su créer de la performance tout en maîtrisant la volatilité.

Trois premiers fonds sur 8 ans :

|

Rang |

Fonds |

Sharpe 8 ans |

|

1 |

1,33 |

|

|

2 |

1,31 |

|

|

3 |

1,05 |

Il est très difficile de garder sur le long terme une très bonne performance avec une volatilité faible. C'est pour cela qu'il est préférable d'étudier ce critère sur la durée la plus longue possible, ici 8 ans.

5 fonds obtiennent un ratio de Sharpe supérieur à 1 sur 8 ans dans un contexte majoritairement haussier dans la mesure où la crise liée à la « Faillite de Lehman Brothers » n’est plus prise en compte.

Corrélations

|

Rang |

Fonds |

Corr. 5 ans |

|

1 |

-0,09 |

|

|

2 |

0,31 |

|

|

3 |

0,38 |

A 3 et 5 ans, le fonds JPM Global Macro Opportunities A (C) EUR est décorrélé du marché actions (corrélation inférieure à 0). Ce fonds constitue une bonne opportunité de diversification dans un portefeuille contenant des fonds actions.

Attention toutefois : certains fonds sont peu corrélés au marché actions car ils n’ont pas su prendre la hausse. C’est le cas de Global Allocation-StrategiesPlus qui a gagné 1,4% sur les 5 dernières années alors que sur la même période la moyenne de la catégoire (Allocation Flexible Monde) gagnait 7,847%.

C’est pourquoi, même s’il est important d’étudier la corrélation des fonds avec les autres marchés pour bénéficier des effets de la diversification, ce seul critère ne doit pas être suffisant.

A l'autre extrémité, certains fonds dit flexibles sont très fortement corrélés aux marchés actions et ne permettent pas de diversifier un portefeuille. C'est par exemple le cas de BNPP AM- Generali Ambition - EUR - C et Vega Monde Flexible R-C) qui ont une corrélation égale ou supérieure à 0,95 avec l'indice MSCI Monde sur 5 ans.

Focus du trimestre

Depuis la crise de 2008, les fonds flexibles ont connu un véritable engouement. En moyenne, 55 fonds flexibles ont été créés chaque année entre 2007 et 2017.

Cependant, l’année 2018 fut catastrophique pour cette catégorie. Les performances sont en moyenne de -6% pour les fonds flexibles prudents et -9% pour les fonds flexibles. 98% des fonds flexibles référencés sur Quantalys sont négatifs en 2018. Il est toutefois nécessaire de rappeler le contexte atypique de l’année 2018 lors de la quelle toutes les catégories Quantalys affichaient des performances négatives.

Il est donc légitime de se demander comment cette performance a impacté l’attrait des fonds de l’observatoire sur le début de l’année 2019.

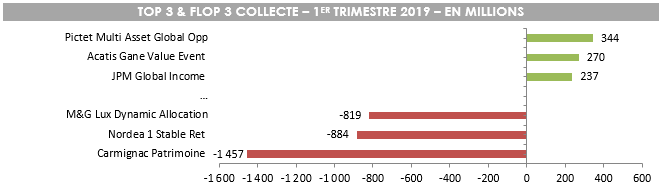

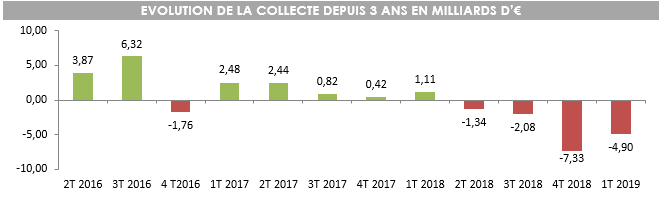

BILAN COLLECTE 1ER TRIMESTRE 2019 : 4,9 MILLIARDS DE DECOLLECTE !

Les sorties se poursuivent lors du 1er trimestre 2019 avec 4,9 milliards d’€ de décollecte. Les fonds flexibles ont clairement été sanctionnés par les investisseurs. Seulement 25 fonds ont réussi à collecter lors du premier trimestre 2019.

L'actif d’un fonds dépend de deux paramètres :

- La collecte (ou décollecte)

- L’effet marché (l'évolution de la valeur liquidative)

L’effet de marché est quant à lui de 6 milliards d’€ ce qui confirme le fort rebond des fonds flexibles en ce début d’année.

Sur la collecte du trimestre, nous pouvons noter la forte progression du fonds Acatis Gane Value Event qui a bénéficié d’une collecte de 270 millions et d’un effet de marché positif de 160 millions. En 3 ans, l’actifs du fonds a doublé passant à 2,5 milliards d’€ fin mars.

Concernant les plus fortes décollectes, le fonds Carmignac Patrimoine continue de décollecter (1,46 milliards d’€) malgré le processus de succession enclenché fin janvier. C’est également le cas du fonds Nordea 1 Stale Return avec une décollecte de 884 millions d’€.

Nous pouvons constater grâce au graphique ci-dessous que les fonds de l’observatoire ont perdu de leur attrait auprès des investisseurs depuis le 2ème trimestre 2018 avec 4 trimestres consécutifs de décollecte.

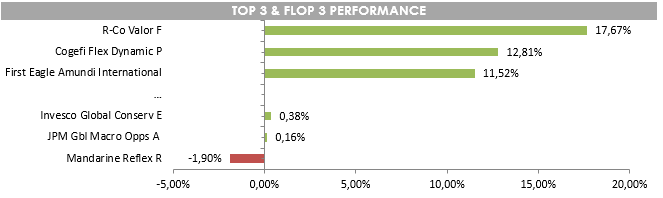

BILAN PERFORMANCE 1ER TRIMESTRE 2019 : 119 FONDS SUR 120 SONT DANS LE VERT !

Le contexte économique de 2019 a permis aux fonds flexibles de retrouver une certaine stabilité sur les marchés boursiers. Portée par les discours de la FED confirmant une pause dans le cycle de hausse des taux et un possible accord sino-américain, le rebond des marchés boursiers s’est concrétisé lors de ce 1er trimestre 2019. Les fonds de l’observatoire ont donc renoué avec la performance. 119 fonds affichent une performance positive. Il faut rappeler que seulement 3 fonds avaient réussi à afficher une performance positive en 2018.

De nombreux fonds ont déjà récupéré les pertes subies sur 2018.

R-co Valor est le fonds qui affiche le plus fort rebond, avec une progression de 17,67% après avoir affiché une performance négative de 13,17% en 2018. Lors des périodes haussières, ce fonds est l’un des meilleurs dans sa catégorie. Fin février, son exposition aux actions est d’environ 90%, ce qui rend ce fonds très offensif.

JPM Global Macro reste cohérent avec sa stratégie de forte décorélation par rapport au marché action.

L’objectif du fonds Invesco Global Conservative consiste à générer un rendement positif avec une corrélation faible voire modérée avec les indices de marchés traditionnels. Son rendement reste donc cohérent avec sa stratégie.

Dans un souci de lisibilité, nous avons dissocié la synthèse qualitative et les classements quantitatifs.