Le dernier rapport publié par l’ACPR sur le marché de l’assurance-vie en France illustre une reprise du marché de l’assurance-vie et confirme plusieurs tendances comme l’essor des produits en UC face à un effet de ciseaux de baisse continue des rendements des fonds euros et une envolée de l’inflation. La mise en place de contrats à long terme type PER change également la donne. Mais l’ACPR pointe des défis et chantiers pour cette industrie : La transparence des frais, le risque de liquidité sur les contrats dans un contexte de remontée des taux, le référencement de produits illiquides (SCPI, Private equity, produits structurés…) ou l’investissement durable.

1. Un taux d’épargne toujours élevé en France :

La sortie de la crise sanitaire aurait pu s’accompagner d’un dégonflement de l’épargne accumulée pendant les confinements par les français. Cependant, malgré une légère décélération, le flux d’épargne financière des ménages français reste dynamique, à un rythme supérieur à celui d’avant crise :

• +157 mds en 2021

• +200 mds en 2020

• +112 mds en 2019

Ce nouveau flux d’épargne s’est principalement déversé sur les dépôts à vue (ou dépôts bancaires) pour 102 milliards d’euros depuis fin décembre 2020 (soit 65% des flux financiers de l’année 2021) et environ 218 milliards d’euros depuis fin mars 2020 !

En 2021, l’assurance-vie en fonds euros représente 28 % du total des placements des ménages (pour un montant de 1 684 milliards d’euros) alors que les dépôts bancaires représentent 32 % du total pour un montant d’environ 1 927 milliard d’euros.

Ces flux élevés vers l’épargne liquide peuvent s’expliquer par des incertitudes sur les perspectives économiques alors même que le rendement net de l’inflation de ces placements liquides est très défavorable.

2. Une collecte sur les UC sans doute soutenue par la montée de l’inflation :

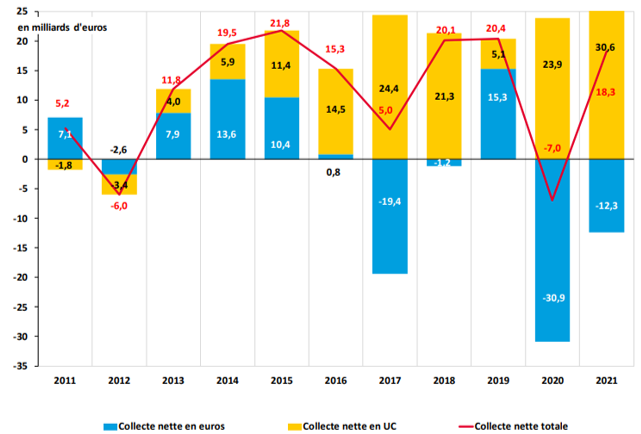

Même si les montants sont moins élevés, 2021 marque une progression du solde net des flux en faveur de l’assurance-vie par rapport à 2020 (+18 milliards d’euros), proche des performances observées en 2018 et 2019 (plus de 20 milliards).

Cette reprise du marché de l’assurance-vie passe par la collecte sur les supports en unités de compte et une décollecte sur les supports en euros.

Décomposition de la collecte nette en assurance-vie entre Fonds euros et UC

(source : ACPR)

En prenant les flux bruts, les fonds euros ne représentent qu’un peu plus de la moitié des nouveaux versements effectués aujourd’hui sur les contrats d’assurance-vie (56 %), contre 85 % en 2011. En revanche, la collecte brute sur les UC s’élève en 2021 à 56 milliards d’euros. Le taux annualisé de croissance des primes en unités de compte sur la période 2011-2021 atteint 13 %/an. Le montant des primes sur les supports en unités de compte a été multiplié par plus de trois depuis 2011.

En effet, confrontés à une situation où le rendement des portefeuilles obligataires devenait moins élevé, les assureurs ont développé des stratégies incitant les assurés à investir dans les fonds en unités de compte.

3. Existe-t-il un risque de liquidité sur les contrats d’assurance-vie dans un contexte de remontée des taux

Dans son rapport, l’ACPR considère que ce risque est faible :

• La part des UC des contrats n’est pas concernée par ce risque

• Les fonds en euros représentent encore la majorité de l’encours des placements d’assurance-vie (un peu moins de 80 % de l’encours) et la confiance des épargnants est forte. Les épargnants comptent sur les assureurs pour investir dans de nouvelles obligations plus rémunératrices

• Pour certains contrats, la garantie du capital en cas de rachat n’est effective qu’à partir d’une certaine date, ce qui a potentiellement un effet sur le taux de rachats des contrats

• Les pénalités de rachats, liées à la fiscalité des contrats d’assurance-vie de moins de huit ans, dissuadent les épargnants à racheter leurs contrats d’assurance-vie pour rentrer dans de nouveaux contrats.

• En 2021, rapportés en proportion des encours, les rachats sur les supports en euros est importante mais pilotés par la stratégie commerciale des assureurs. On peut imaginer une collecte sur les fonds euros toujours pilotée par les réseaux.

• Les rachats actuels (68 milliards d’euros en 2021) demeurent bas et sont proches de la moyenne de long terme 2011-2019

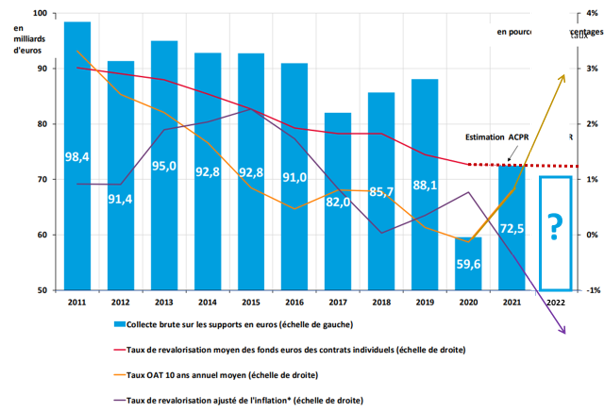

Attention, l’ACPR note cependant que, du fait de l’accélération de l’inflation en 2022 (5.6% en France en Septembre 2022) déjà constaté en 2021, et une hausse des taux longs (3% pour les Emprunts d’Etat à 10 ans) le taux réel de revalorisation des contrats devrait être très largement négatif (déjà en 2021 et proche de -2%) constituant un frein voire un risque sur la collecte du fonds euros.

Evolution de la collecte brute sur les supports en euros et comparaison entre le taux de revalorisation de l’assurance-vie et le taux de l’OAT 10 ans

(source : ACPR - QUANTALYS)

4. Existe-t-il un risque de liquidité sur la partie UC ?

Le développement des UC pose également la question de l’évolution des mouvements de rachats face aux retournements boursiers. Le devoir de conseil des assureurs est donc primordial afin de bien définir les objectifs de l’investisseur final, ses contraintes, sa tolérance aux risques, notamment ses contraintes de liquidité (besoin de retirer des capitaux). Il convient que l’arbitrage « rendement - risque » soit clairement expliqué. Quantalys et le groupe Harvest d’une manière générale à travers ses solutions digitales a justement pour vocation d’aider les gérants privés à appréhender ces éléments et à prendre les bonnes décisions d’investissement.

En effet, les assureurs vie n’investissent pas uniquement dans le fonds euros (liquide) ou dans des fonds ou ETF investis dans des grandes valeurs cotées en Bourse (liquides) mais également en fonds collectifs dont le sous-jacent est peu liquides (obligations à haut rendement, micro-caps, marchés émergents…), en immobilier (SCPI), ou encore en fonds d’actions ou d’obligations non cotées (ou aussi « private equity » ou « private debt ») ou dans des produits structurés peu ou pas liquides.

L’ACPR indique que le degré de complexité des contrats d’assurance en unités de compte est donc variable, et doit être adapté au profil de risque de l’assuré. L’évaluation du risque d’un contrat en unités de compte par l’assuré est d’autant plus complexe qu’il implique une multitude d’intermédiaires financiers. De plus, les stratégies de diversification des assureurs vers des actifs sophistiqués ou non cotés accroissent encore la complexité. Bien que ces stratégies favorisent la diversification des risques des portefeuilles, elles doivent être clairement exposées au client afin de lui permettre de prendre ses décisions de placement avec une parfaite connaissance des risques auxquels il s’expose. L’ACPR veille attentivement à la cohérence entre l’offre des produits assurantiels et les besoins des clients et à la transparence des recommandations des assureurs matérialisant leur devoir de conseil.

5. La transparence sur les frais s’améliore ?

Le développement des UC met en lumière la problématique de la transparence nécessaire des frais liés aux contrats d’assurance-vie. Un accord de place, conclu en février 2022, précise les modalités de communication : l’ensemble des distributeurs et des producteurs de contrats d’assurance-vie doivent, à compter du 1er juin 2022, publier sur leur site internet un tableau synthétique présentant les frais de gestion de chaque produit d’assurance-vie. Quantalys aide les conseillers financiers à accéder à ce niveau d’information.

Car les différentes couches de frais peuvent peser sur la performance nette pour l’investisseur final : Aux frais de gestion courante du contrat (soit les frais prélevés par l’assureur sur les performances d’un fonds en unités de compte), il convient d’ajouter des frais occasionnels (comme les frais prélevés par l’assureur à chaque mouvement d’arbitrage). De plus, les assureurs placent les versements sur les supports en unités de comptes dans des fonds gérés par des sociétés de gestion externes. Ainsi, les frais de la société de gestion sont déjà pris en compte dans le rendement affiché d’un support en unités de compte. Il est donc nécessaire d’additionner les frais de gestion du contrat, les frais occasionnels, comme les frais de gestion du support pour obtenir le coût de l’investissement dans un contrat d’assurance-vie en unités de compte. Enfin, de manière à obtenir le rendement réel du contrat, l’assuré doit également tenir compte de tous les frottements comme l’inflation ou la fiscalité appliquée à la date de rachat.

6. L’assurance-vie comme réceptacle des investissements durables ?

Depuis le 1er janvier 2020, les assureurs doivent proposer à leurs clients disposant d’un contrat multisupports au moins une unité de compte dans l’une des catégories ci-dessous. Fin 2020, 91 milliards d’euros d’encours étaient placés sur l’un des fonds labellisés via l’assurance-vie :

• Fonds ISR

• Fonds labellisés Greefin

• Fonds labellisés Finansol

Depuis le 1er janvier 2022, les assureurs doivent proposer une unité de compte verte, une unité de compte solidaire ainsi qu’une unité de compte labellisée ISR. En outre, les assureurs sont à présent tenus d’informer leurs assurés sur la quantité d’UC labellisés en amont de chaque souscription. Les montants alloués aux fonds intégrant une approche ESG devraient ainsi croître au fil des années, du fait de l’orientation commerciale des assureurs vers ces supports en unités de compte verts.

En effet, selon le dernier Baromètre de l’épargne et de l’investissement AMF, 53 % des Français déclarent prendre en compte les enjeux de développement durable dans leurs choix en matière d’épargne et de placement de « temps en temps » à « systématiquement ». Pour les français de 25 à 34 ans, la possibilité de faire des placements socialement responsables pourrait les encourager à placer en actions.

L’investissement dit « responsable » doit également faire l’objet d’une explication claire à l’assuré, de manière à ce qu’il comprenne le rapport rendement-risque de ces investissements, comme l’empreinte environnementale de son portefeuille. Les orientations de l’Union Européenne devraient permettre aux assureurs d’accroître la transparence vis-à-vis de leurs investissements dits « verts » auprès des assurés. En effet, le règlement UE 2020/852 dit « Taxonomie » permet aux assureurs de classifier leurs actifs sous gestion en fonction du type d’activité financée (celle-ci devant apporter une contribution substantielle à l’un des six objectifs environnementaux de l’Union Européenne, tout en respectant certaines garanties).

Le règlement « Taxonomie » prévoit notamment la publication, à partir de 2024, du ratio d’investissements affectés à des activités durables, sur le total des investissements. De plus, les assureurs devraient également obtenir davantage d’informations sur le type d’activités financées grâce à la Directive « CSRD » sur la publication d’informations en matière de durabilité par les entreprises (Corporate Sustainability Reporting Directive), demandant davantage de transparence sur la gestion des risques ESG pour toutes les entreprises de l’Union Européenne de taille substantielle (de plus de 250 employés).