ETF obligataires, ETF Actions thématiques, smart beta, ISR se multiplient. Une nouvelle granularité davantage en phase avec les attentes des investisseurs, alors que le marché s’ouvre à une clientèle de plus en plus retail.

L’apparition des ETF (ou Exchange Traded Funds) il y a une trentaine d’années est certainement l’un des plus gros changements qu’ait connu la gestion d’actifs. Fonds cotés en Bourse, réplication passive d’un indice, accès en continu, liquidité, frais limités, transparence… les avantages de cet outil de gestion font que les encours gérés en ETF au niveau mondial n’ont cessé d’augmenter pour atteindre 7500 milliards de dollars d’encours fin 2020. En septembre 2019, pour la première fois de l’histoire, le poids de la gestion passive (c’est-à-dire fonds indiciels et ETFs) est passé devant celui de la gestion active aux Etats-Unis. Récemment, la crise sanitaire du COVID est venue renforcer cette tendance, agissant comme un « accélérateur » de tendance. Les présomptions d’une fin de croissance de cette industrie, suite à la violente correction des marchés financiers en 2018, se sont en définitive révélées infondées. Au contraire, le sentiment favorable envers les ETF en sort renforcé, notamment par la décision de la Réserve Fédérale américaine d’utiliser pour la première fois en 2020 des ETF obligataires pour aider à stabiliser le marché dans le cadre de sa politique d’achat d’actifs. Confortés par ce vote de confiance sans précédent, les fournisseurs d'ETF ont attiré en 2020 toujours plus de capitaux, aux Etats-Unis mais aussi en Europe.

Sur le continent, ce changement tectonique rebat les cartes de l’industrie de la gestion d’actifs. A partir des données compilées dans notre Observatoire Quantalys BNP Paribas Asset Management de la Gestion ETF 2020, nous avons essayé d’identifier dix grandes tendances qui viennent expliquer cette nouvelle phase de développement et ses conséquences pour toute l’industrie de la gestion.

1. Un développement toujours très puissant en Europe

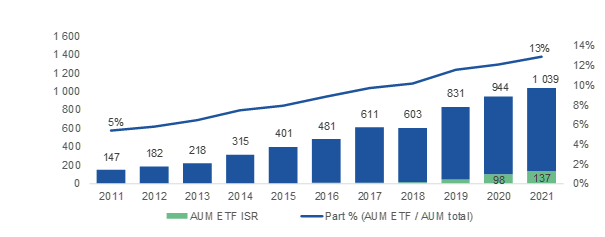

En Europe, on constate une augmentation régulière du poids des ETF dans l’industrie de la gestion ces dernières années qui est passé de 5% de l’encours de l’ensemble des fonds gérés en Europe en 2010 à près de 13% aujourd’hui. En nombre de fonds, on référence chez Quantalys plus de 1500 ETF aujourd’hui accessibles. En termes d’actifs gérés, les ETF ont passé la barre symbolique des 1000 milliards d’euros à fin avril 2021 en Europe, enregistrant ainsi un doublement en quatre ans et une multiplication des actifs par 6 depuis 2010. Sur les quatre premiers mois de 2021, les ETF ont déjà collecté plus de 50 milliards d’euros contre 80 milliards d’euros sur toute l’année 2020. Une dynamique qui touche principalement les ETF Actions : en Europe, c’est près d’un euro sur deux qui se dirige vers les ETF lorsqu’un investisseur décide d’investir en actions !

Evolution des actifs gérés par les ETF en Europe depuis 2011

Source : Observatoire Quantalys BNPP AM.

2. La gestion obligataire aussi

Longtemps réservés aux marchés actions, les ETF sont progressivement utilisés sur d’autres stratégies d’investissement : obligataires, matières premières… Sur les 10 dernières années, les actifs gérés par les ETF obligataires a été multiplié par 10 puisqu’ils sont passés d’à peine 30 milliards d’euros en 2011 à près de 300 milliards d’euros fin 2020, soit une part de marché sur la période qui s’est accrue de 21% à 31% par rapport aux encours totaux gérés via des ETF. Les ETF obligataires sont devenus incontournables pour tous les investisseurs en produits de taux. En 2020, sur les dix meilleurs ETF en termes de collecte, toutes stratégies confondues, 5 sont des ETF Obligataires. Une évolution qui cache toutefois de fortes disparités. Les ETF Obligataires ont ainsi enregistré une décollecte en 2020 et 2021 sur les Emprunts d’Etats mais une collecte forte sur le High Yield ou la Dette Emergente. Un phénomène qui touche aussi les ETF actions, malgré la stabilité de leur poids dans le marché (67% à fin 2020 contre 72 % en 2010). Ainsi, la part de marché des ETF sur les indices traditionnels géographiques stagne voire régresse, au profit des ETF ciblant des styles (Value, Growth…) , des critères de taille (Small Caps, Mid Caps…) ou des facteurs (Low Vol, Min Var, Momentum…) .

3. La gestion thématique, la nouvelle boussole des investisseurs

En 2020, les investisseurs ont cherché à élargir leur spectre d’investissement par une diversification internationale, via des ETF exposés aux marchés mondiaux (hausse de la collecte de 18%), et surtout thématique (33%). Ce mouvement se poursuit sur 2021. Les actifs gérés par les ETF thématiques ont ainsi augmenté de +136% sur 3 ans alors qu’ils ont stagné sur les ETF Actions répliquant les indices européens classiques. Ces ETF thématiques gèrent plus de 100 milliards d’euros et on en dénombre aujourd’hui plus de 250 en Europe, soit autant que les ETF sur les actions européennes. Dans les périodes fastes, un ETF thématique est lancé chaque jour. Les thématiques les plus porteuses ont été sans conteste la technologie (hausse des encours de 272%), la santé et le vieillissement de la population (+230%) et enfin l’environnement et le climat (+215%).

4. L’essor du smart beta pour une gestion moins passive

Les stratégies dites « vanille » de réplication des grands indices sont certes toujours prédominantes en volume. Mais les émetteurs d’ETF lancent de plus en plus de stratégies dites « Smart Beta » ou « Actively Managed », c’est-à-dire reposant sur des indices non pondérés par la capitalisation boursière des titres qui les composent voire sur des gestions actives. En Europe, le nombre de nouveaux ETF « Smart Beta » apparus au cours des trois dernières années a été aussi important que les lancements d’ETF « classiques ». La bipolarisation présente il y a une dizaine d’années entre la gestion passive « froidement mécanique, beta low cost et très liquide » et la gestion active en comparaison « plus chaude, alpha premium mais moins liquide » est moins pertinente aujourd’hui. Face à ce rapprochement de la gestion passive vers la gestion active, les gérants actifs, « stock et bond-pickers », ne sont pas en reste et n’hésitent pas à venir faire coter leurs fonds en Bourse. Aux Etats-Unis, on les appelle les ETF « Gérés Activement » ou « Actively Managed ». Quasiment inexistants il y a encore dix ans, on en dénombre aujourd’hui près de 600 pour un encours total de plus de 200 milliards de dollars à fin avril. Tous les grands gérants comme PIMCO, BlackRock, JP Morgan ou Fidelity sont présents sur ce nouveau segment de marché. Nul doute que ce « meilleur des deux mondes » ou cet « source d’alpha accessible en Bourse en continu » devrait arriver prochainement en Europe.

5. La vague verte

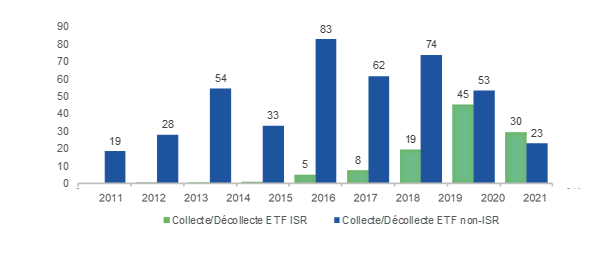

La montée en puissance de la gestion ISR et de l’intégration croissante des critères extra-financiers dans les processus de gestion n’a pas échappé à la gestion passive. Les méthodologies de constitutions des indices ont, elles aussi, évolué pour intégrer ces nouvelles exigences. En 2020, les ETF ISR ont réalisé une collecte nette supérieure à celle des ETF non ISR (respectivement 42 et 37 milliards d’euros), comme depuis le début de l’année 2021 (30 milliards de collecte nette contre 20 milliards d’euros). Alors que la gestion active de convictions pensait être le mode de gestion le plus logique pour les investisseurs responsables, durables et engagés et se destinait à surfer seule la vague verte, la gestion passive vient ainsi capter une part non négligeable de la collecte sur les fonds ISR (plus du tiers). Et l’apparition d’une normalisation de la gestion ISR par des indicateurs précis définis dans une taxonomie européenne permet de quantifier de plus en plus une approche autrefois très qualitative, faisant ainsi le jeu des gestions quantitatives.

Evolution de la collecte nette sur les ETF en Europe depuis 2011

Source : Observatoire Quantalys BNPP AM.

6. Une concentration toujours plus forte

Contrairement à la gestion active qui ne dispose pas de barrières à l’entrée, la gestion passive est nécessairement le fait de grandes maisons de gestion mondiales disposant d’un accès aux marchés unique, de ressources technologiques de pointe et d’une capacité de distribution importante dans le monde. Sur le marché des ETF, le top 5 concentre 90% des actifs gérés en Europe avec le premier acteur, BlackRock iShares, qui pèse 50% du marché. Ce mouvement de concentration s’accélère avec les regroupements de plus petits acteurs qui tentent d’avoir la taille critique (Amundi et Lyxor par exemple). Cette force de frappe a nécessairement des répercussions sur l’ensemble de l’industrie. Par exemple, parmi les 50 fonds Actions qui ont le plus collecté en 2021 (gestions active et passive confondues), BlackRock et iShares placent 14 fonds ! En termes de collecte nette, un acteur comme BlackRock iShares capte au lui tout seul environ 25% des flux de collecte toutes stratégies confondues. La notion de « the winner takes all » ou « le gagnant raffle la mise » n’a jamais été aussi vraie !

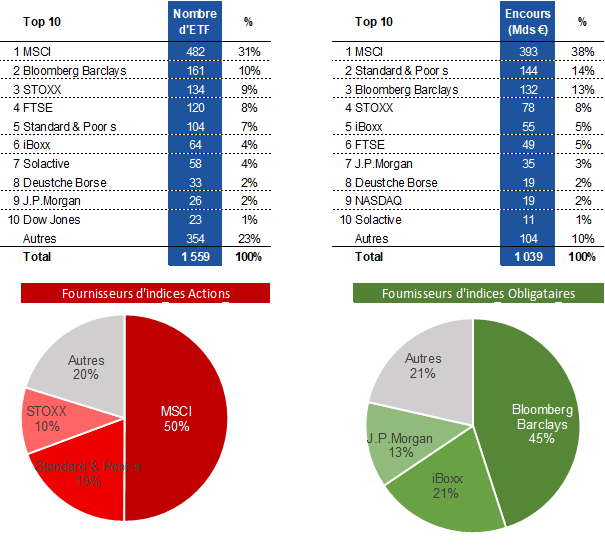

La question de la concentration de la gestion passive et des fournisseurs d’ETF autour de quelques acteurs, souvent anglo-saxons (BlackRock iShares, Vanguard, State Street…), renvoie également à la question des fournisseurs d’indices. Sur les marchés actions comme sur les marchés de taux, la moitié des ETF environ utilisent comme indice MSCI ou Bloomberg Barclays. Viennent ensuite juste derrière deux autres acteurs anglo-saxons, S&P Dow Jones Indices et FTSE Russell Indices. Cela fait de la production des indices un marché oligopolistique orchestré par ces quatre acteurs anglo-saxons qui concentrent leur énergie sur les méthodologies, la recherche financière et extra-financière, l’accès aux outils d’attribution de performance et d’analyses… La question de la souveraineté de l’Europe est clairement posée.

Source : Observatoire Quantalys BNPP AM.

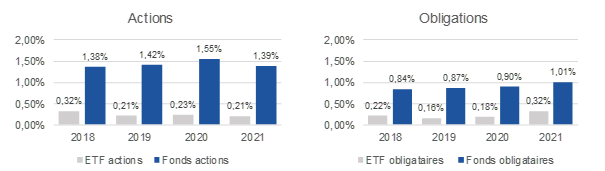

7. Comme au cinéma, il y a les Blockbusters et les autres

Source : Observatoire Quantalys BNPP AM.

9. Après les institutionnels, la gestion de patrimoine et le grand public

On assiste à un retour récent des investisseurs vers la Bourse en général, via les ETF en particulier. Ainsi, l'Autorité des marchés financiers (AMF) constate que le nombre de particuliers actifs sur les ETF a atteint 233 000 en 2020, en hausse de 63 % sur deux ans.

Alors qu’ils étaient avant tout utilisés par les investisseurs institutionnels, les ETF deviennent plus « mainstream » et les investisseurs privés comme les acteurs de la gestion de patrimoine s’en emparent. Signe de cette percée, 38% des contrats d’assurance vie proposent au moins un ETF dans leur offre d’unités de compte (UC). Ce sont principalement des contrats commercialisés sur des plateformes digitales, dont certains sont même 100% ETF. Mais le fait qu’un contrat grand public comme celui de l’AFER ait référencé récemment plusieurs ETF au sein de ses UC participe forcément à cette démocratisation. Le marché potentiel ne cesse de plus de s’accroître : selon la Fédération Française de l’Assurance, les unités de compte (UC) ont enregistré une collecte nette de +11 milliards d’euros à fin avril 2021, un niveau inégalé depuis 14 ans ! Collecte dont profitent les ETF au sein des contrats d’assurance-vie

Et la gestion de patrimoine n’est pas en reste. Ainsi la part des ETF au sein des portefeuilles actifs gérés via les outils Quantalys par des conseillers financiers et gérants privés atteint désormais 9,5% au sein des portefeuilles à profil offensif. Cette tendance devrait se renforcer : avec notamment le développement de l’épargne retraite (PER), ces conseillers financiers utilisent de plus en plus d’ETF dans le cadre de Gestions pilotées ou de Gestions sous Mandat. Par exemple, le fait que Himalia, le contrat d’assurance-vie haut de gamme du groupe Generali à destination des CGP, lance une version « Himalia Patrimoine » qui donne la part belle aux ETF fait bouger les lignes : il oblige à repenser le modèle économique de ces contrats qui doivent proposer des « solutions » et des « enveloppes » les plus adaptées au client, sans se focaliser sur les rétrocessions offertes par les produits.

10. La revanche de la gestion active ?

Dans un mouvement de collecte en faveur de la gestion passive pendant 10 ans (2010-2020) il était difficile pour les gérants actifs de surperformer les indices. Les conditions de marché ont visiblement changé, laissant présager un cycle plus favorable pour les gestions actives. Ainsi, ces derniers mois , avec la crise liée au Covid, on note une surperformance des gestions actives (Actions US, Actions Europe, Actions Monde…) par rapport aux indices. C’est sans doute l’effet cumulé de conditions de marché plus difficiles (dislocation des marchés en mars 2020, scénario de reprise en K en 2020, rotation sectorielle en faveur des thèmes plus cycliques début 2021…) mais aussi de l’engouement renouvelé pour les gestions actives (thématique, sectorielle, ISR…). En effet, pour la première fois depuis de nombreuses années, les gestions dites actives ont plus collecté sur les actions que les ETF (+60 milliards d’euros en 2020), même si les ETF actions ont continué aussi à fortement collecter.

En conclusion, il est difficile de savoir si l’année 2021 confirmera ce changement de cycle plus en faveur des gestions actives mais il est sûr que l’on continuera à assister à une coexistence, peut-être plus équilibrée, entre la gestion active et la gestion passive. En effet, nous pensons que les avantages structurels testés et mis en évidence l’année dernière et encore en ce début d’année 2021 ont confirmé « in vivo » l’intérêt de l’utilisation des ETF dans la construction de portefeuille de nombreux investisseurs.

Nous anticipons une collecte record de plus de 100 milliards d’euros cette année et une croissance des actifs sous gestion via les ETF à moyen terme aussi car ils ont réussi à être à l’avant-garde des gestions thématiques et des gestions durables en mettant en avant leurs approches quantitatives, méthodologiques, transparentes et claires pour les investisseurs. Dernier point de vigilance ou de signal faible intéressant à regarder dans les prochaines années : la percée des ETF sur les gestions diversifiées et les offres packagées (ETF d’ETFs) de fournisseurs comme Vanguard (avec sa gamme LifeStrategy), venant ainsi marcher sur les platebandes des fonds profilés ou patrimoniaux !